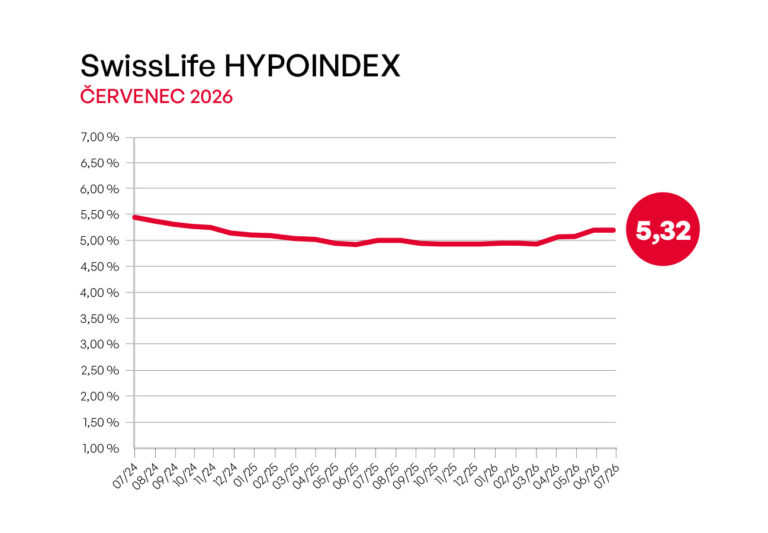

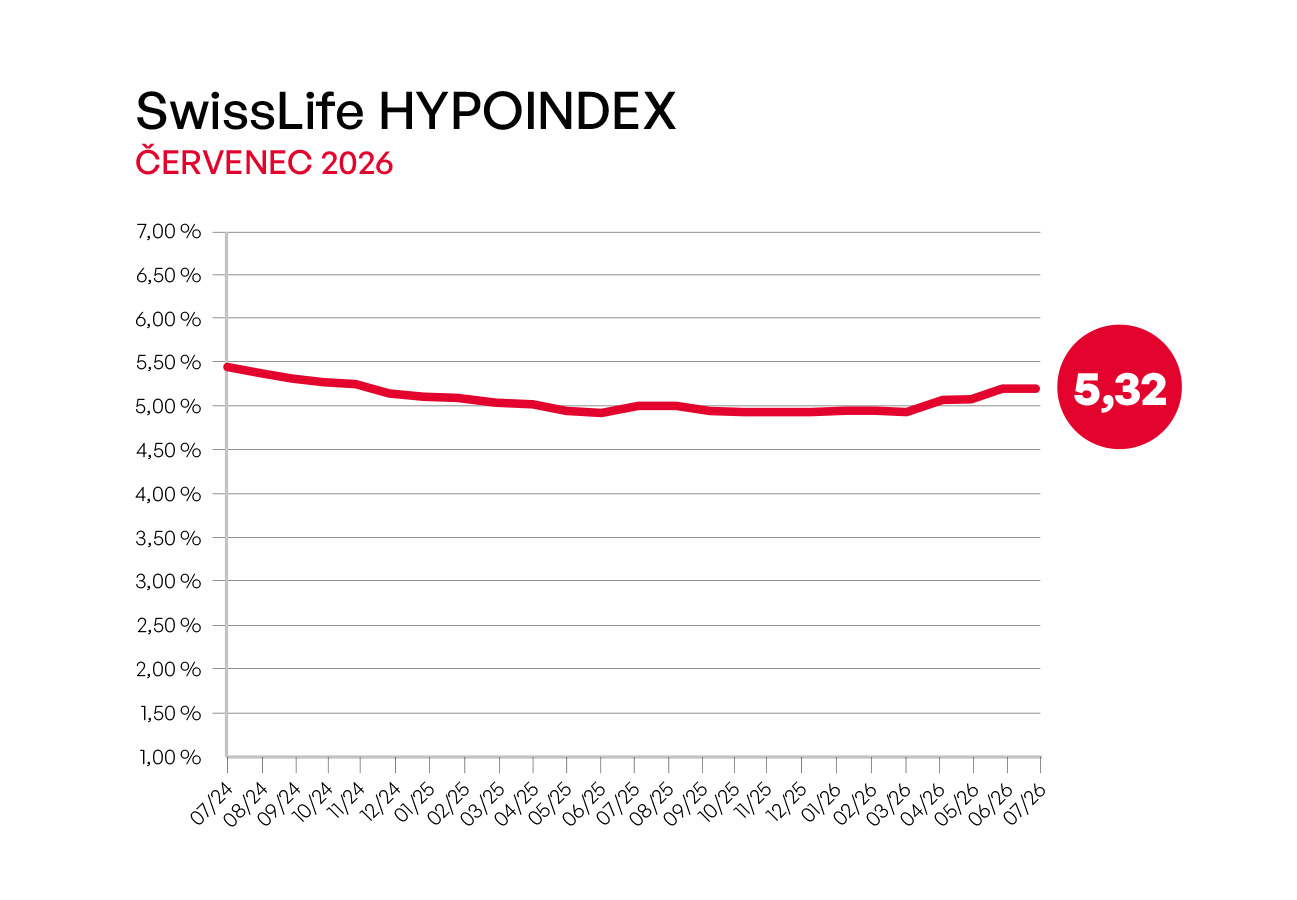

Aktuální vývoj na tuzemském hypotečním trhu vysílá jasný vzkaz: éra levných úvěrů na bydlení se opět odkládá. Průměrná nabídková sazba hypoték, měřená indexem Swiss Life Hypoindex, v červenci 2026 poskočila na 5,32 %, což je nejvyšší hodnota za poslední dva roky. Tento čtvrtý růst v řadě potvrzuje, že banky citlivě reagují na vývoj tržních úrokových sazeb a očekávanou inflaci. Zatímco nejvýhodnější podmínky aktuálně nabízí tříletá fixace se sazbou 5,02 %, u desetiletých závazků si zájemci výrazně připlatí, a to až na průměrných 5,86 %.

Při výběru vhodné strategie financování už dávno neplatí jednoduché recepty a klíčem k úspěchu je nyní individuální přístup a chytré vyjednávání. Přestože kroky České národní banky hrají svou roli, komerční ústavy sledují primárně cenu úrokových swapů, které odrážejí skutečné náklady na dlouhodobé peníze. Rodiny, které preferují absolutní stabilitu rozpočtu, by měly zvážit delší fixace i přes vyšší sazbu. Naopak klienti s dostatečnou finanční rezervou mohou zariskovat s kratším obdobím a spekulovat na budoucí pokles, ačkoliv rozdíly mezi bankovními domy jsou často výraznější než samotné měsíční pohyby trhu.

Dopad rostoucích úroků na rodinné peněženky je neúprosný, což ilustruje modelový příklad hypotéky na 3,5 milionu korun. Měsíční splátka se vyšplhala na 21 110 Kč, což v porovnání s letošním jarem znamená čistý nárůst o téměř tisícikorunu měsíčně. Výhled na zbytek roku 2026 zůstává střízlivý – odborníci nepředpokládají dramatické zlevňování, ale spíše setrvání sazeb v pásmu lehce nad pěti procenty. Cesta k vlastnímu bydlení tak v letošním roce vyžaduje mnohem pečlivější plánování a detailní srovnání aktuálních nabídek na trhu.