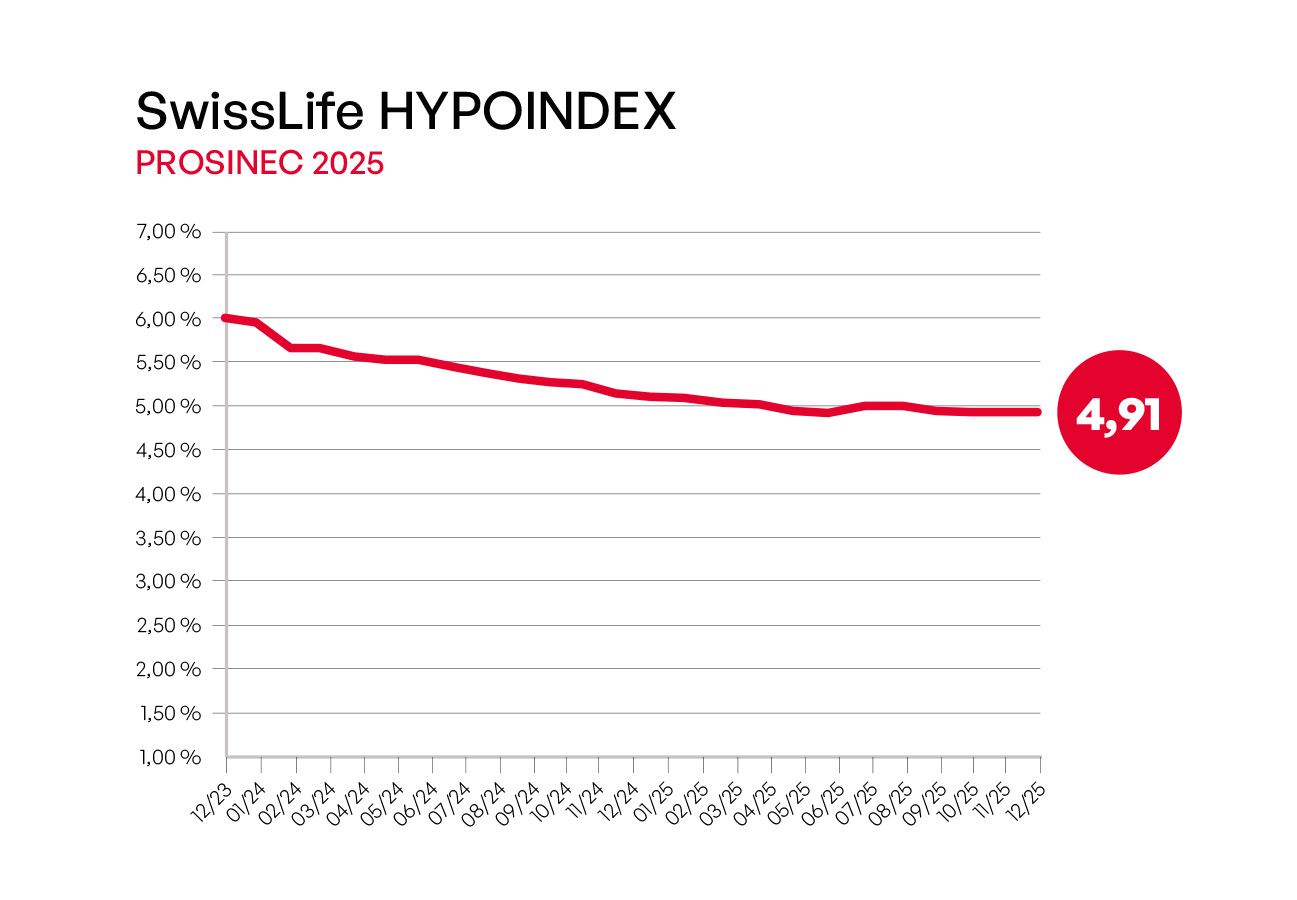

Rok 2025 končí pro segment hypotečních úvěrů spíše zklamáním a překvapivou stagnací. Podle Swiss Life Hypoindexu klesly úrokové sazby hypoték za celý rok pouze o tři desetiny procentního bodu, což je výrazně pomalejší trend než v předchozím období. Nabídková sazba v prosinci 2025 doslova zamrzla těsně pod pětiprocentní hranicí a uzavřela rok na hodnotě 4,91 %. Přestože banky mohou nabízet individuální slevy, trh se drží v prostředí relativně vysokých, avšak předvídatelných splátek. Zájemci o nové financování by měli počítat s tím, že vzorová měsíční splátka úvěru 3,5 milionu korun (při LTV 80 %) se aktuálně pohybuje na stabilní úrovni 20 285 Kč.

Klíčovým faktorem pro budoucí směřování trhu s hypotečními úvěry je zpřísňující se regulace ze strany České národní banky. I když ČNB považuje bankovní sektor za odolný, cíleně zasahuje do segmentu investičních nemovitostí, aby zabránila přehřívání trhu. Od 1. dubna 2026 budou pro úvěry na pořízení třetí a další nemovitosti platit přísnější limity LTV 70 % a DTI sedm. Tato opatření mají za úkol snížit rizika a ovlivnit strukturu poptávky, zejména u klientů s vysokou úvěrovou pákou. Pozitivní zprávou pro běžné žadatele o úvěr na vlastní bydlení je, že tyto nové parametry na jejich hypoteční podmínky přímo nedopadají.

Jaký tedy bude vývoj sazeb hypoték v roce 2026? Analytici předpokládají spíše pozvolné než dramatické změny. V případě pokračujícího přibližování inflace k inflačnímu cíli ČNB je pravděpodobné, že banky budou mírně snižovat sazby, avšak jen v řádu desetin procentního bodu. Klienti by nicméně neměli očekávat rychlý návrat k éře „extrémně levných hypoték“ se sazbami kolem dvou procent. Bankovní sektor si pamatuje prudký růst volatility a ČNB jasně signalizuje, že cílem je udržet „normální“ úrokový režim, který motivuje k obezřetnému finančnímu plánování a zabraňuje nadměrnému zadlužování domácností.