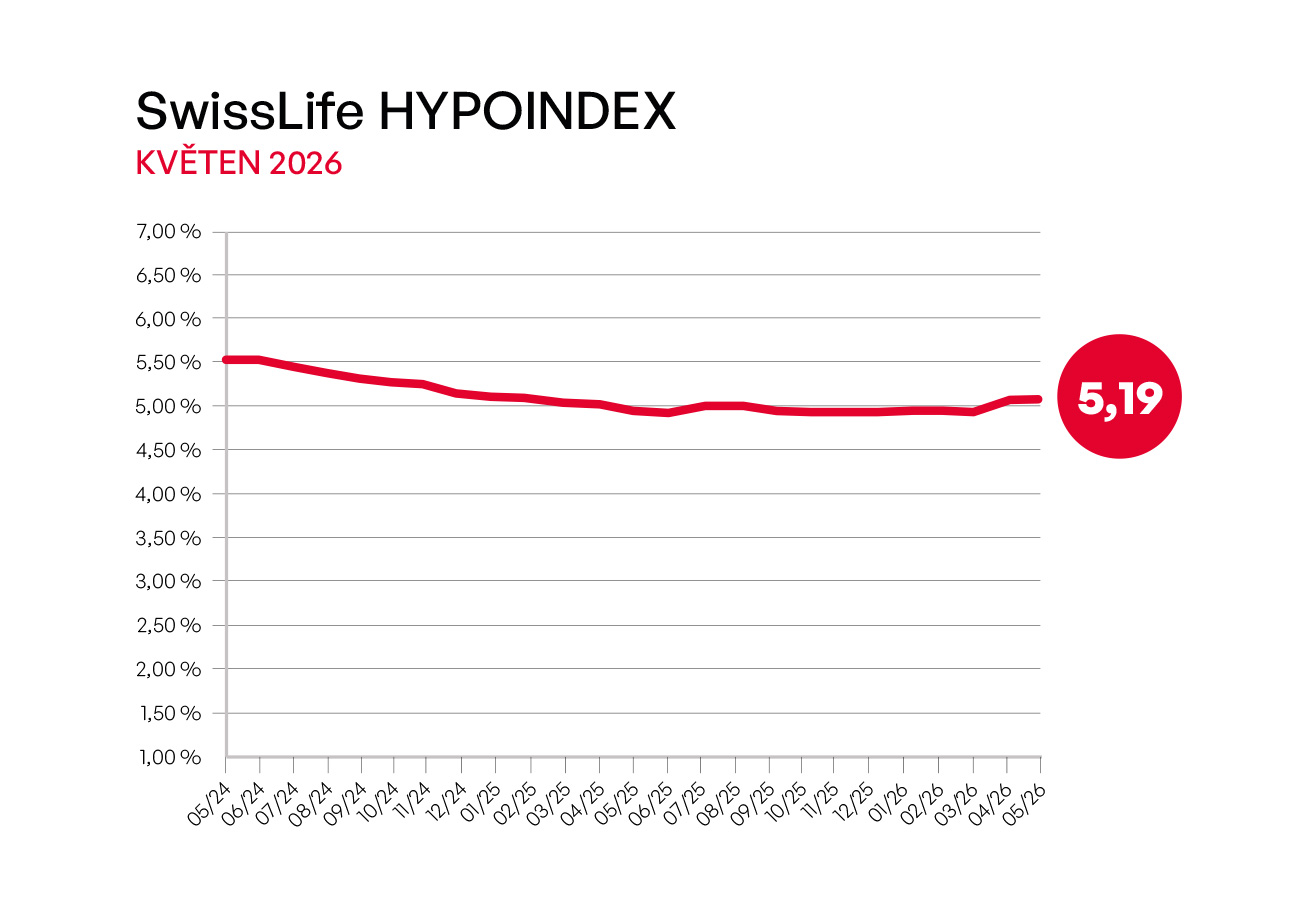

Hypoteční trh v květnu 2026 potvrzuje nový standard, kdy se průměrná nabídková sazba hypoték podle Swiss Life Hypoindexu ustálila na úrovni 5,19 %. Přestože meziměsíční nárůst o jediný bazický bod působí na první pohled zanedbatelně, ve skutečnosti signalizuje konec nadějí na rychlý návrat k levným úvěrům. Za tímto vývojem stojí především neutuchající geopolitická nejistota, napětí ve světě a obavy z návratu inflace, které drží tržní sazby v pásmu nad pěti procenty a nedávají bankám prostor k výraznějšímu zlevňování.

Propast mezi krátkodobými a dlouhodobými fixacemi se přitom dramaticky prohlubuje, což staví žadatele o úvěr před složité rozhodování. Zatímco tříleté fixace se aktuálně pohybují kolem lákavější hranice 4,90 %, u desetiletých závazků musí klienti počítat se sazbou až 5,74 %. Realitu na trhu totiž nediktují pouze kroky centrální banky, ale zejména úrokové swapy a cena dlouhodobých peněz na finančních trzích, které reflektují očekávání, že měnová politika zůstane restriktivní po delší dobu, než se původně předpokládalo.

Pro české domácnosti znamená současná situace citelný zásah do rodinných rozpočtů, kdy měsíční splátka vzorové hypotéky vzrostla o stovky korun a v celkovém horizontu fixace může znamenat výdaje navíc v řádech desítek tisíc. Odborníci proto důrazně doporučují řešit konec fixace s dostatečným předstihem několika měsíců a nespoléhat na náhlý obrat trendu. V nejistém prostředí se volba mezi stabilitou dlouhé fixace a riskantnější krátkodobou variantou stává klíčovým finančním rozhodnutím pro zajištění dlouhodobé stability rodinných financí.